您的位置:首页 >外汇 >

本周外汇市场美元指数呈现微弱贬值 基础尚未动摇

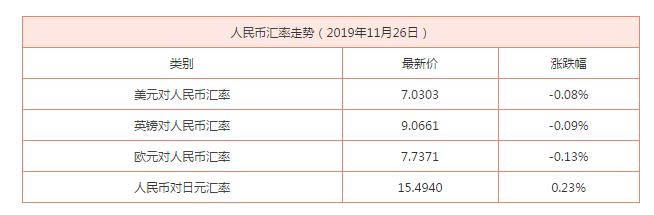

本周外汇市场美元指数呈现微弱贬值,周内走势从92.7763点贬值至92.5160点,贬值0.28%;区间最高和最低位于93.1960-92.4685点,振幅0.78%。因此主要篮子货币变数不大,唯有日元周末升值至109日元,而其它货币基本稳定,其中欧元稳定1.17美元,英镑保持1.38美元,瑞郎维持0.92瑞郎,加元守住1.25加元,澳元不变0.73美元,新西兰元迂回0.70美元。而我国人民币在岸水平基本保持6.47-6.48元,离岸迂回6.46-6.49元比在岸宽泛振幅,但两者收官同步6.47元。

当前疫情变数、经济波动周期以及情绪不定事态对货币影响不清晰,加之政策逻辑支持空间不多,颠覆性理论破坏判断与预期严重,进而汇率波动忐忑不定。

1、美国经济辗转有波折是美元发挥理由。周内美国经济数据基本稳定,尤其按照美国设计的方向运行十分清晰。其中美国通胀数据是核心,这是决定美元走势的准星,最新7月美国通胀为5.4%,与前值一致,但比预期高出,而环比为下降,这一数据对市场刺激较大,美元升值理由在此。尽管之前美联储官员偏鹰基调凸显,但最终有关货币政策猜疑依然突出渐进调整计划,预计10月调节减债举措或许出现,进而美联储利率支持是美元周内跃上93点的理由。然而,美国随即PPI指标上涨至10年新高,7月数据为7.8%增长,这预示年内美国调整并非暂时性趋高,未来进一步上涨可能继续,进而美联储货币政策犹豫不决态度与意向约束美元升值,美元贬值周末收官如愿以偿。加之目前美国房价上涨依然不变,美国消费信心指数有所下降,但财富效应依然保持丰足或旺盛状态,购房、购车等高档消费依然不减热情,美元走势面临复杂环境不确定。

2、美元关联因素存空间是资产上涨动力。由于美元指数走势的上下93点关口比较敏感,进而商品价格上涨有所调整,如黄金上涨和石油下跌或比较突出,由此使得企业资产或经营业绩备受关注。加之到目前为止美国股市财报依然保持高回报,股指上涨比较醒目,美股调整期配合与协调美指走势的巧妙组合也是不容忽略的美元走势关键。一周美股传统板块的走向依然高涨,道指与标普上涨0.87%和0.71%。虽然美国新能源汽车计划对股指有影响,进而也是纳指不涨的背景压制,一周与道指和标普背离下跌突出,但目前该股指依然比较高位,科技股对新经济支持作用依然显著。因此,目前市场议论美国国会救助或刺激经济计划面临思路与理念差异是重点。尤其美国基建不同于其它国家基建概念,美国更重视全球化急功近利之后美国国内安逸的整合与侧重,进而美国股指反应的资产价值则是美元关联因素的重点乃支持作用。

3、地缘国际关系引恐慌是债券调整风险。周内有关地缘关系的敏感与紧张环境对市场影响依旧,中东地区依然不安逸,进而石油价格解释调整的地缘政治影响为主,技术回调的政治铺垫存在协同关系与刻意摆布。因此,市场恐慌指标基本稳定,黄金价格上涨0.9%,目前依然迂回1700美元,预示未来不确定因素依然较大,黄金上涨趋势并无改观。加之疫情变化对市场影响较大,德尔塔病毒暴发和缓和不定,石油价格上涨0.2%,未来趋势并未改变上行趋势。尤其债券收益率急剧上升是特色,其中美国国债收益率表现变化也成为恐慌指数参数之一。周内美国30年国债收益率已经上至2%以上,10年国债收益率接近1.4%边缘,目前美国国会刺激计划难以通过,并存有争论,主要原因就是财力不足、资金来源不畅。因此市场舆论关于美联储政策以及国会方案争论都源于此。预计未来国债收益率走向是关键,技术修正之后的反转上行存在较大可能。

预计下周美元指数上行概率较大,时间与技术相交的推进或难以避免,但升值维持与节制依旧不变。其中石油与加元推进作用将突出,其它货币维稳或交叉反弹时配合举措。